![[]](https://www.buildnews.it/storage/media/15893/conversions/shutterstock_1850713141-medium.jpg) Fonte Pixabay

Fonte Pixabay

Il 10 aprile scorso la Ing. Ilaria Bertini, Direttrice del Dipartimento Unità per l’Efficienza Energetica dell'ENEA, è stata audita in Commissione Finanze del Senato sul Disegno di Legge di Conversione in legge del Decreto Taglia Cessioni (decreto-legge 29 marzo 2024, n.39 recante “Misure urgenti in materia di agevolazioni fiscali di cui agli articoli 119 e 119-ter del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n.77, altre misure urgenti in materia fiscale e connesse a eventi eccezionali, nonché relative all’amministrazione finanziaria”).

Bertini ricorda anzitutto che “Le detrazioni fiscali per la riqualificazione energetica del patrimonio edilizio esistente sono state introdotte, a partire dal 1° gennaio 2007, dalla legge 27 dicembre 2006, n. 296 “Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato” (legge finanziaria 2007) con l’obiettivo di contribuire alla diminuzione del consumo energetico da fonte fossile e alla conseguente riduzione delle emissioni di CO2 in atmosfera. La misura consiste nel consentire al contribuente beneficiario di portare in detrazione dalle imposte (IRPEF o IRES), una percentuale delle spese sostenute ed effettivamente rimaste a suo carico per interventi di riqualificazione energetica effettuati su immobili esistenti di qualsiasi categoria catastale posseduti o detenuti da ripartire in un certo numero di rate di pari importo.

La misura introdotta nel 2007, nel tempo, si è dimostrata virtuosa e ha consentito di aiutare il settore dell’edilizia, in crisi negli ultimi anni e di promuovere la penetrazione di apparecchiature sempre più performanti sotto il profilo energetico e ambientale. Ha creato, infatti, lavoro nell’intera filiera, sia nei settori industriali dei materiali da costruzione e degli impianti (in particolare materiali isolanti, intonaci, infissi, generatori di calore, pompe di calore, componenti impiantistici, etc,.) nei quali l’Italia vanta delle eccellenze, sia nei settori professionali e commerciali e in ultimo, non per importanza, nel settore delle imprese artigiane che hanno eseguito i lavori e curati i rapporti con i beneficiari finali. A motivo di ciò la misura, non strutturale, è stata continuamente prorogata da tutti i governi che si sono succeduti”.

Il Decreto Rilancio

“Il legislatore è successivamente intervenuto con il decreto legge 19 maggio 2020 n. 34, noto anche come “Decreto Rilancio”, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, il quale all’art. 119 ha introdotto la misura del “Superbonus” che incentiva, con la detrazione fiscale del 110% delle spese sostenute e rimaste a carico del contribuente da ripartire in cinque rate annuali di pari importo, gli interventi antisismici e di efficienza energetica eseguiti, sostanzialmente, sugli edifici residenziali esistenti.

La misura in merito agli interventi di efficienza energetica (Superecobonus) è inquadrata all’interno della esistente normativa delle detrazioni fiscali per la riqualificazione energetica (Ecobonus) in relazione ai requisiti tecnici richiesti e ai meccanismi procedurali, conservando l’obiettivo, oltre di dare impulso all’economia, di diminuire i consumi energetici da fonte fossile e ridurre le emissioni dei gas serra in atmosfera”.

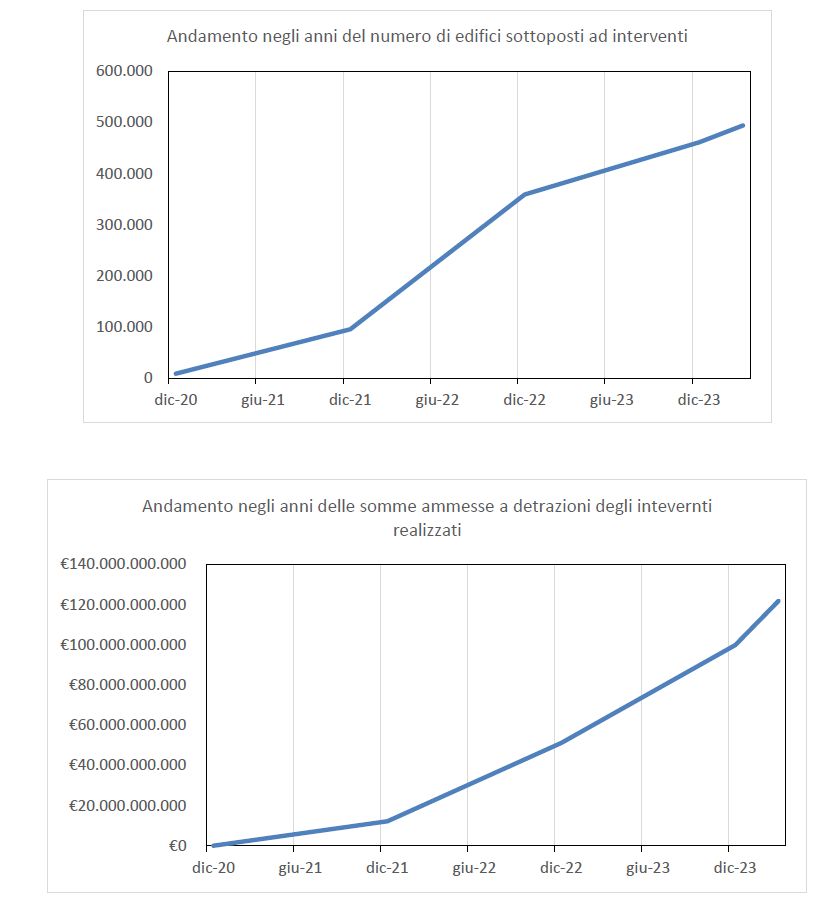

Superecobonus, circa 494.000 edifici sottoposti ad interventi al 31 marzo 2024

“Al 31 marzo 2024 risultano circa 494.000 edifici sottoposti ad interventi che beneficiano del Superecobonus, per investimenti complessivi dei progetti pari a circa 118 Miliardi di Euro e corrispondenti a 122 Miliardi di Euro per oneri a carico dello Stato. Di seguito i grafici che mostrano l’andamento negli anni del numero di edifici sottoposti ad intervento e i corrispettivi oneri a carico dello Stato.

L’ENEA, in continuità con quanto già svolto nel passato fin dall’istituzione dell’Ecobonus e in aggiunta agli incarichi previsti dai provvedimenti di legge, fornisce supporto alla diffusione della misura attraverso un portale informativo nel quale sono disponibili documenti tecnici sulle procedure e metodologie di calcolo, vademecum per ogni tipologia di intervento, FAQ, un servizio di risposta a quesiti personalizzati attraverso una casella di posta elettronica oltre alla partecipazione con personale qualificato in numerosi seminari e convegni organizzati dalle associazioni di categoria, enti locali e istituzioni centrali. Inoltre, sviluppa in proprio e rende disponibile gratuitamente on-line software e/o applicazioni digitali (per dispositivi mobili) per la valutazione del risparmio energetico conseguito con alcuni interventi e per facilitare le procedure di calcolo richieste in specifiche tipologie di intervento. Solo a titolo di esempio, si segnalano il software per la valutazione del risparmio energetico conseguito con le schermature solari, l’applicazione Condomini+ 4.0 per supportare i tecnici nell’analisi qualitativa della vulnerabilità energetica-strutturale degli edifici condominiali e la realizzazione di chatbot (risponditore automatico digitale) in grado di fornire informazioni tecniche e procedurali”.

Le osservazioni di ENEA sull'articolo 3 del Decreto Taglia Cessioni

“ENEA prende atto delle necessarie decisioni contenute dal decreto-legge in oggetto volte a risolvere alcune criticità determinatesi nell’attuazione della misura SuperEcobonus ed in particolare, con rifermento all’articolo 3, esprime le seguenti osservazioni puntuali.

Art.3, comma 1

a) Nel comma 1 alla lettera "a" si chiede d'indicare i dati catastali dell'immobile interessato dagli interventi per i quali si beneficia del super-ecobonus. Quest'informazione è già contenuta sia nelle asseverazioni per stato d'avanzamento sia nell'asseverazione finale (e riguarda ciascuna unità immobiliare nel caso di edifici composti da più unità immobiliari).

b) Il comma 1 specifica che le informazioni da trasmettere all'ENEA riguardano gli interventi di miglioramento energetico agevolabili ai sensi dell'articolo 119 del D.L. 34/2020 e sono inviate a integrazione dei dati da fornire all'ENEA a conclusione dei lavori ai sensi dell'articolo 16, comma 2-bis, del D.L. 63/2013.

La disposizione cui si rimanda è quella con la quale la legge di bilancio per il 2018 (L. n.205/2017) ha esteso al "bonus casa" l'obbligo d'inviare una scheda descrittiva all'ENEA, in analogia a quanto già previsto per l'ecobonus ordinario. Questa disposizione è stata poi modificata (D.L. n.36/2022) per chiarire che la trasmissione all'ENEA fosse anche volta a garantire la corretta attuazione del PNRR nell'ambito della Missione 2, Componente 3, Investimento 2.1 (superbonus).

Si ritiene utile chiarire che l'integrazione dei dati da fornire all'ENEA, disposta dal nuovo D.L. 39/2024, vada intesa come un'integrazione all'asseverazione (con ASID) e non come integrazione alla scheda descrittiva (con CPID).

c) I soggetti tenuti alla comunicazione di cui al comma 1 sono indicati al comma 3 dell'articolo 3 del decreto-legge in esame. Alla data attuale, tenuto anche conto della perentorietà del termine del 4 aprile scorso per la comunicazione delle opzioni di cessione del credito o sconto in fattura all'Agenzia delle Entrate (articolo 2 del D.L. 39/2024), sono già numerose le asseverazioni finali riconducibili all'obbligo delle nuove informazioni ma già trasmesse.

Poiché l’eventuale riapertura dell’asseverazione finale comporta che la polizza assicurativa a copertura dell’asseverazione stessa sia ancora valida al momento dell’integrazione, nel caso in cui la polizza assicurativa risulti ormai scaduta alla data dell’integrazione, l’asseveratore sarebbe obbligato a stipulare una nuova polizza o una estensione di quella scaduta, solo per inserire le informazioni aggiuntive previste dal presente decreto-legge.

Pertanto, si ritiene opportuno che il nuovo adempimento, benché disposto con decreto in vigore dal 30/03/2024, si applichi ai soggetti di cui al comma 3 che non abbiano ancora trasmesso l'asseverazione finale alla data d'entrata in vigore del D.P.C.M. di cui al comma 4.

Conclusioni

In quasi venti anni di politica per la promozione dell’efficienza energetica negli edifici il bilancio può considerarsi positivo, soprattutto se visto in termini del percorso di informazione di utenti e formazione dei professionisti sul tema dell’efficienza energetica.

Il nostro Paese ha scelto di promuovere ed incentivare gli interventi di riqualificazione energetica del proprio patrimonio residenziale come strategia per superare le barriere economiche, comportamentali ed organizzative che, nella maggior parte dei casi, inibiscono cittadini, imprese ed istituzioni alle diverse scale territoriali ad investite sul retrofit energy based del proprio patrimonio. ENEA su incarico del Ministero dell’Ambiente e della Sicurezza Energetica sta lavorando all’analisi di scenari per il recepimento delle direttive sull’efficientamento energetico degli edifici, analizzando gli interventi di riqualificazione energetica del parco immobiliare residenziale e terziario sotto il criterio guida del rapporto costi-benefici”.