fonte Shutterstock

fonte Shutterstock

La legge di Bilancio 2024 ha introdotto una nuova disciplina delle plusvalenze collegata alla cessione di immobili sui quali sono stati realizzati interventi di recupero in chiave energetica ed antisismica, agevolabili con il Superbonus.

Sul tema, in attesa dei necessari chiarimenti dell’Agenzia delle Entrate, si è espresso recentemente il Consiglio Nazionale del Notariato che, nello Studio 15-2024/T, ha formulato alcune prime ipotesi interpretative delle nuove disposizioni.

L’illustrazione dell’ANCE

In proposito, l'Ance ha elaborato un approfondimento sulla nuova fattispecie tassabile come plusvalenza, che riportiamo.

“L’art.1, co.64-67, della legge 213/2023 – Legge di Bilancio 2024 introduce un’ulteriore ipotesi relativa alla realizzazione di plusvalenze nell’ipotesi di cessione di fabbricati, che viene inclusa nella relativa disciplina generale ai fini IRPEF (cfr. i nuovi art.67, co.1, lett. b-bis, e art.68, co.1, del D.P.R. 917/1986 – TUIR).

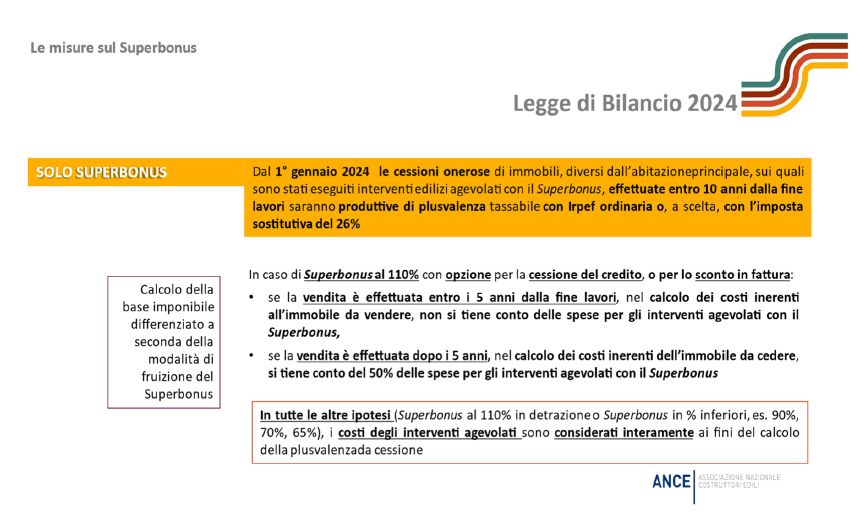

In particolare, dal 1° gennaio 2024, producono plusvalenza tassabile le cessioni a titolo oneroso di immobili sui quali sono stati eseguiti interventi edilizi agevolabili con il Superbonus, effettuate entro 10 anni dall’ultimazione dei lavori.

Restano esclusi da questa fattispecie gli immobili acquisiti per successione e quelli destinati ad abitazione principale per la maggior parte dei 10 anni prima della cessione ovvero, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a 10 anni, per la maggior parte di tale periodo.

La nuova misura non si applica, inoltre, per gli immobili ceduti oggetto di interventi edilizi agevolabili con i bonus fiscali ordinari”.

Regole specifiche per il calcolo dei costi inerenti dell’immobile da cedere

“Ai fini delle modalità di calcolo della plusvalenza, vengono previste regole specifiche per il calcolo dei costi inerenti dell’immobile da cedere, nell’ipotesi di interventi edilizi agevolati con il Superbonus nella percentuale del 110% e per i quali il beneficiario abbia esercitato l’opzione per lo sconto in fattura o per la cessione del credito. In particolare:

- se i lavori si sono conclusi da non più di 5 anni all’atto della cessione, non si tiene conto dei costi relativi agli interventi agevolati e il costo di acquisto/costruzione non può essere rivalutato in base alla variazione dell’indice dei prezzi ISTAT;

- se i lavori si sono conclusi da oltre 5 anni all’atto della cessione, si tiene conto dei costi relativi agli interventi eseguiti in misura pari al 50% e il costo di acquisto/costruzione è rivalutato in base alla variazione dell’indice dei prezzi ISTAT.

In tutte le altre ipotesi (Superbonus al 110% in detrazione o Superbonus in percentuali inferiori, es. 90%, 70%, 65%), i costi degli interventi agevolati sono considerati interamente ai fini del calcolo della plusvalenza da cessione.

Per questa nuova fattispecie, sulla plusvalenza si può applicare, su opzione del cedente, l’imposta sostitutiva dell’imposta sul reddito, del 26%, secondo le modalità applicative già previste per le ipotesi a cui si rende applicabile la stessa imposta sostitutiva (cfr. art.1, co.65, della legge 213/2023 e art.1, co.496, della legge 266/2005)”.

Lo Studio del Notariato

“Sull’ambito applicativo della disposizione, si è recentemente espresso il Consiglio nazionale del Notariato, nello Studio n.15-T/2024, con prime ipotesi interpretative provvisorie, in attesa di chiarimenti da parte dell’Agenzia delle Entrate.

In particolare, il Notariato sostiene, tra l’altro, che in caso di cessione dell’immobile, la plusvalenza si realizzerebbe unicamente in presenza di:

- lavori “trainati” che interessano direttamente le singole unità. La plusvalenza sarebbe, invece, esclusa nell’ipotesi di realizzazione di interventi sulle parti comuni condominiali (cd. “trainanti”), anch’essi agevolabili con il Superbonus, che non riguardano l’unità immobiliare oggetto di cessione;

- interventi “trainati” di tipo incisivo sull’unità immobiliare, qualificabili come “manutenzione straordinaria, restauro e risanamento conservativo, e di ristrutturazione edilizia”, ovvero di “nuova costruzione” (in quest’ultimo caso solo per l’installazione di impianti fotovoltaici”). La plusvalenza non opererebbe, invece, in caso di esecuzione di interventi di “manutenzione ordinaria”, o realizzabili in edilizia libera, ovvero per quelli che possono essere effettuati anche in assenza di opere edilizie propriamente dette”.

Si riporta, di seguito, uno schema riepilogativo su questa nuova ipotesi di plusvalenza: