fonte Shutterstock

fonte Shutterstock

Per circa 25.000 medie imprese è scattato dal 1° ottobre 2025 l'obbligo di sottoscrivere una polizza catastrofale, introdotto dalla legge di Bilancio 2024 (Legge n. 213 del 2023).

“Le modalità operative sono contenute nel Decreto Ministeriale n. 18/2025. L’obbligo ad assicurare è bilaterale ossia vige sia per le imprese che si assicurano che per le compagnie di assicurazione che devono assicurare”, ricorda l'ANIA (Associazione Nazionale fra le Imprese Assicuratrici), che ha pubblicato le risposte alle domande più frequenti.

Scadenze differenziate a seconda della dimensione delle imprese

“Inizialmente il termine ultimo entro cui le imprese erano tenute ad assicurarsi era il 31 marzo 2025. Successivamente, il Decreto Legge 31 marzo 2025, n. 39, convertito in legge lo scorso Aprile, ha posticipato il suddetto in base alla classe dimensionale di impresa, le date per la sottoscrizione della copertura.

Più in dettaglio, il Dl conferma l’adeguamento all’obbligo al 31 marzo 2025 solo per le grandi imprese, ma con sospensione per i primi 90 giorni, di sanzioni in caso di mancata sottoscrizione della polizza; per le medie imprese il termine è invece posticipato al 30 settembre 2025 mentre per le piccole e micro imprese e per le imprese del settore della pesca e dell’acqua coltura al 31 dicembre 2025.

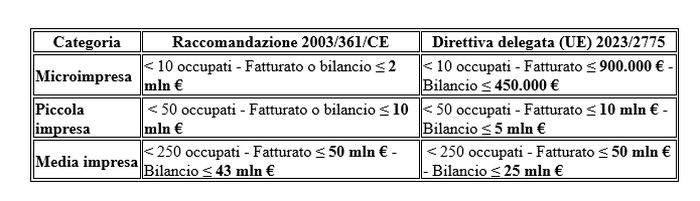

Il provvedimento riporta anche i criteri per individuare la categoria imprenditoriale di appartenenza (piccola, micro, media).

Se inizialmente i criteri per l’individuazione della categoria di appartenenza erano quelli previsti dalla direttiva delegata 2023/2775, durante l’iter di conversione questi sono stati modificati con quelli previsti dalla raccomandazione 2003/361/CE.

Per le grandi imprese è invece rimasta la definizione fornita dalla direttiva delegata 2023/2775.

In particolare, è considerata grande impresa quella che supera almeno due dei criteri dimensionali previsti nella definizione di media impresa ossia:

- Occupati ≥ 250 (requisito previsto sia dalla raccomandazione 2003/361/CE che dalla Direttiva 2023/2775);

- Fatturato > 50 milioni di euro (requisito previsto sia dalla raccomandazione 2003/361/CE che dalla Direttiva 2023/2775);

- Totale di bilancio > 25 milioni di euro (requisito previsto esclusivamente dalla Direttiva 2023/2775);

Si riporta qui di seguito una tabella comparativa con i diversi criteri previsti dalle due normative:

Chi deve assicurarsi

Sono tenute ad assicurarsi, come anche chiarito dalla relazione illustrativa del DM n. 18/2025 attuativo della legge 213/ 2023, “tutte le imprese per cui è normativamente prevista l’iscrizione nel registro delle imprese, in qualsiasi sezione e per qualsiasi finalità, secondo il codice civile e le leggi speciali o la normativa regolamentare o attuativa, tempo per tempo vigenti” (ad eccezione delle imprese agricole di cui all’art. 2135 c.c.).

Quali imprese rientrano nell’art. 2135 del c.c. e come verificarlo

Rientrano nell’ambito dell’art. 2135 del codice civile le imprese agricole che esercitano attività di coltivazione del fondo, silvicoltura, allevamento di animali e attività connesse. Per le relative definizioni si rinvia alla lettura della suddetta disposizione.

Se non si è proprietari dei beni (fabbricati, impianti e/o attrezzature) che vengono utilizzati nella propria attività lavorativa, come bisogna comportarsi? Come chiarito dall’art. 1 bis della legge fiscale (legge 189/2024) pubblicata a dicembre 2024, in caso di beni - sia fabbricati che impianti e attrezzature – concessi in locazione, l’affittuario/utilizzatore, se il bene non risulta già assicurato dal proprietario, deve stipulare la copertura assicurativa obbligatoria.

Cosa accade alle imprese che non rispettano l'obbligo

Le imprese inadempienti non hanno accesso ad alcune agevolazioni pubbliche. Le agevolazioni a cui le imprese non avranno accesso se non presenteranno la polizza sono state specificate dal Decreto dei Ministro delle Imprese e del Made in Italy del 18 giugno 2025, e sono le seguenti:

– Contratti di sviluppo

– Interventi di riqualificazione destinati alle aree di crisi industriale

– Regime di aiuto finalizzato a promuovere la nascita e lo sviluppo di società cooperative di piccola e media dimensione

– Sostegno alla nascita e allo sviluppo di start up innovative

– Agevolazioni a sostegno di progetti di ricerca e sviluppo per la riconversione dei processi produttivi nell’ambito dell’economia circolare

– Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell’attività d’impresa

– Mini contratti di sviluppo

– Agevolazioni alle imprese per la diffusione e il rafforzamento dell’economia sociale

– Sostegno per l’autoproduzione di energia da fonti rinnovabili nelle PMI

– Finanziamento di start-up

– Supporto a start-up e venture capital attivi nella transizione ecologica.

Lo stesso Decreto specifica che il rispetto dell’obbligo deve sussistere e deve essere verificato in occasione dell’erogazione delle agevolazioni concesse, con tempistiche diverse in base alle dimensioni dell’impresa.

La disposizione si applica alle domande di agevolazioni presentate a partire dalle seguenti date:

a) per le imprese di grandi dimensioni: dal 30 giugno 2025

b) per le imprese di medie dimensioni: dal 2 ottobre 2025

c) per le imprese di micro e piccola dimensione: dal 1° gennaio 2026.

Il titolare di ditta individuale con sede legale presso il proprio indirizzo di residenza, è obbligato alla copertura?

Sono tenute ad assicurarsi, come anche chiarito dalla relazione illustrativa del DM n. 18/2025 attuativo della legge 213/ 2023, “tutte le imprese per cui è normativamente prevista l’iscrizione nel registro delle imprese, in qualsiasi sezione e per qualsiasi finalità, secondo il codice civile e le leggi speciali o la normativa regolamentare o attuativa, tempo per tempo vigenti” (ad eccezione delle imprese agricole di cui all’art. 2135 c.c.).”